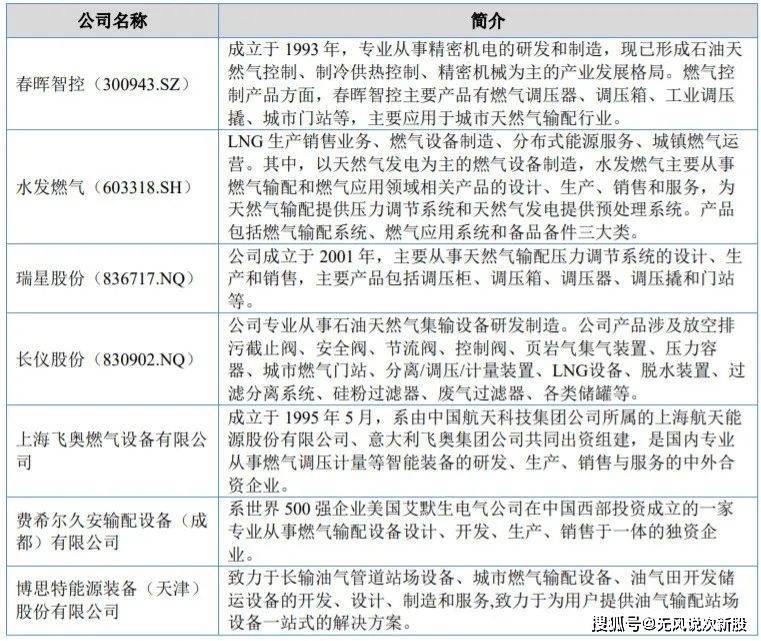

(一)公司主营业务为天然气输配及应用装备的研发、生产和销售。公司依托于技术实 力雄厚、行业经验比较丰富、产品类别多样等优势,为天然气领域不相同应用场景内客户提 供天然气调压、计量等专用装备及综合性解决方案。公司秉承注重技术和产品创新宗旨,积极推动天然气输配及应用装备领域内技术 与产品国产化发展,已具备生产自主品牌调压阀、调节阀、安全切断阀等核心部件的 能力,部分调压阀、调节阀和安全切断阀等核心部件产品已达到国际领先水平,在 天然气管道领域内替代国外品牌产品,实现了我国天然气管道关键阀门的国产化应 用。公司共参与编制了 11 项国家标准和行业标准,进一步助推国内天然气输配及应用 装备行业技术实力提升;

(二)公司专注于天然气输配及应用装备领域,基本的产品为非标撬装天然气集成系统、 标准天然气调压集成设备和天然气调压核心部件及配套产品,可满足天然气行业差异 化场景内的天然气调压、计量等需求,天然气产业图谱及公司主要产品。

公司凭借自身实力已获得众多知名客户青睐,产品需求量一直上升,公司主要产 品均已达到较高的产能利用率,但仍无法满足持续增长的客户需求。生产能力不足限 制了公司产业化规模和进一步开拓市场脚步,对公司未来业绩增长产生了一定不利影 响。

(一)随着对环境保护日益重视,如何加快建设清洁低碳、安全高效的现代能源体系成 为当今社会发展的一项重要课题。为了加快实现低碳经济转型,国家陆续出台了《大 气污染防治行动计划》、《“十三五”生态环境保护规划》等环境保护纲领性文件, 各地也相继出台了与大气污染治理和“煤改气”相关政策,鼓励企业使用清洁能源替 代煤、重油及低品质柴油等污染较严重的燃料。在我国能源消费结构转型升级背景 下,我国天然气市场保持快速增长势头。2011-2020 年间我国天然气产量与消费量分别 从 1,062 亿立方米、1,352 亿立方米增长到 1,940 亿立方米、3,306 亿立方米,年复合增 长率分别为 6.92%、10.45%。

作为我国天然气主要应用领域民用天燃气市场规模庞大,随着我国城镇化程度不 断提高以及城镇居民用气普及度提升,国内天然气消费量保持长期增长态势。根据 《中国天然气高质量发展报告(2020)》,在 2011-2020 年间我国城市天然气消费量 从 436 亿立方米增长到 1,210 亿立方米,复合增长率高达 12.01%。能源装备制造业作为我国重要的战略性基础产业,推动能源装备国产化有利于保 障国家能源战略安全。近年来我国天然气输配及应用能源装备国产化进程不断推进, 产业技术水平和制造能力明显提升,不断在关键设备上实现技术突破,例如特大型 LNG、高端阀门等关键设备实现国产新技术突破,行业自主化水平稳步提升,国产化 程度显著提高。伴随着国家政策引导和国家重点工程项目应用示范,国产天然气输配 及应用装备在我国油气管网设施建设中应用不断增加,逐步实现替代进口装备。为了稳步提升我国天然气输配及应用装备产业实力和自主可控水平,国家陆续颁 布政策予以大力支持。根据国家发展改革委、工业和信息化部和国家能源局颁布的 《中国制造 2025—能源装备实施方案》指出,要围绕能源革命和装备制造业发展新要 求,依托能源工程建设,组织推动关键能源装备的技术攻关、试验示范和推广应用;重点突出能源安全保障急需和有效推动能源革命的关键装备,进一步培育和提高能源 装备自主创新能力,推动能源革命和能源装备制造业优化升级。根据国务院发展研究 中心资源与环境政策研究所编制的《中国能源革命进展报告(2020)》提出,在未来 十年要推进能源技术革命,科技创新进入加速突破新阶段,关键装备和核心技术逐步 实现自主;有效解决各科技领域产业链中的断点堵点问题,推进关键装备国产化。目前我国能源结构中化石能源占比较高,尤其煤炭在 2020 年占比高达 57%,虽然 可再生能源处于快速发展阶段,但占比仍处于较低水平。为达到能源结构快速调整, 我国能源发展将快速实现煤炭减量、石油放缓和清洁能源快速增长,在清洁能源需求 快速增长背景下,天然气能够满足清洁能源需求并且促进降低碳排放,是我国实现能 源绿色低碳转型的重要选择。根据国家能源局石油天然气司、国务院发展研究中心资 源与环境政策研究所和自然资源部油气资源战略研究中心发布的《中国天然气发展报 告(2021)》指出,天然气行业既是能源生产行业,更关系国计民生,当前及未来较 长时期,我国能源发展进入增量替代和存量替代并存的发展阶段,包括天然气在内的 化石能源,既是保障能源安全的“压舱石”,又是高比例新能源接入的新型电力系统 下电力安全的“稳定器”,减煤增气发展新能源多措并举,将助力碳达峰、碳中和目 标实现。因此,基于天然气自身清洁能源属性和能源需求的支撑效用,天然气是我国实现 “双碳”目标的重要力量,天然气作为日益重要的能源结构组成,天然气市场将长期 保持蓬勃发展。

(二)公司主营业务为天然气输配及应用装备的研发、生产和销售,基本的产品为非标撬 装天然气集成系统、标准天然气调压集成设备和天然气调压核心部件及配套产品。由 于不同企业经营的产品类别存在差别,在不同的细分产品领域内公司面临的竞争对手 具有差异性,具体情况如下:

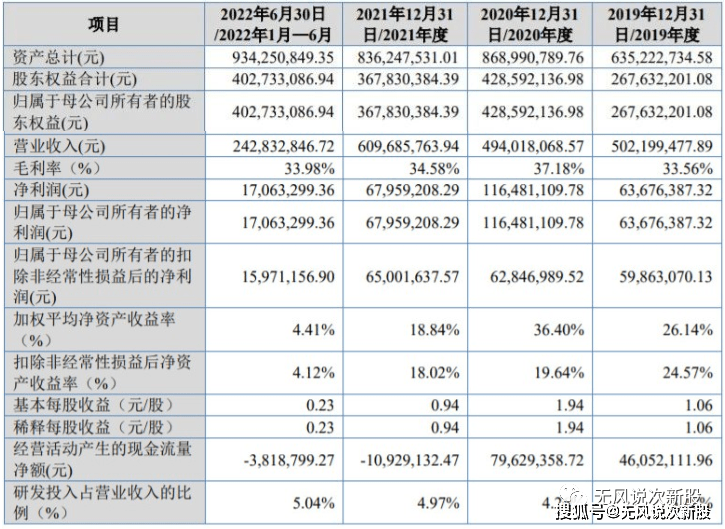

(1)存货规模扩大风险 报告期内,随着公司业务规模的扩大,公司存货同步增加。报告期各期末,公司 的存货账面价值分别为 16,745.01 万元、18,359.15 万元、19,732.77 万元和 26,435.17 万 元,呈现逐年上升的趋势。公司存货规模的逐渐扩大,主要原因是为了满足生产经营 的需要,与公司的经营特点相符。存货金额的扩大对公司的库存管理能力提出了较高 要求,若公司后续不能有效地管理存货,将存在存货减值或损失的风险。(2)应收账款不能及时收回的风险 公司下游主要客户为中石油、中石化、中海油、国家管网集团以及五大燃气集 团,报告期各期末,公司应收账款账面价值分别为 19,694.88 万元、22,126.48 万元、 34,353.99 万元和 33,971.65 万元,占各期末资产总额的比例分别为 31.00%、25.46%、 41.08%和 36.36%,公司存在应收账款余额较大的风险。随着业务规模的不断扩大和营 业收入的增长,公司应收账款相应增长。尽管主要客户具有较好的信用水平和支付能 力,但若未来下业发生重大不利变化,客户财务状况、合作关系发生恶化,则可 能导致公司应收账款无法收回形成坏账损失;若应收账款规模进一步扩大,账龄进一 步上升,坏账准备金额会相应增加,将会对公司经营成果造成不利影响,同时也会对 公司经营性现金流量和资金状况造成不利的影响。

2.2022 年 1-9 月,公司的营业收入为 43,191.17 万元,同比上升 3.69%,扣除非经常 性损益后归属于母公司所有者的净利润为 3,820.14 万元,同比下降 6.55%。

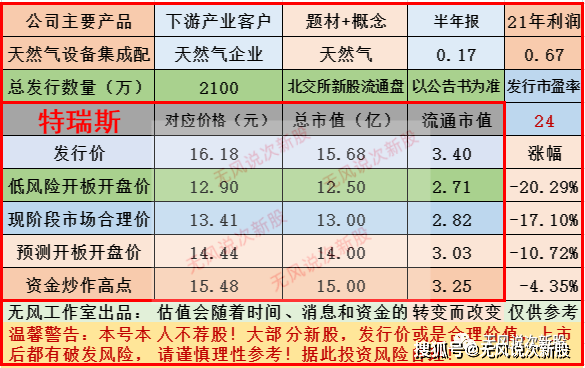

公司主要从事燃气输配设备及燃气应用设备的研发、生产和销售,基本的产品涵盖 标准燃气调压集成设备、非标撬装燃气集成系统、燃气调压核心部件及相关配套产品,公司不断提升产品技术水平与制造能力,在调压阀、调节阀和安全 切断阀等方面达到国际领先水平,对同类型国外产品实现替代,报告期内公司业绩非常不稳定,应收帐过大,财务质地一般般,短线亿左右估值,发行市值偏高,不建议申购。

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多